2022年3月30日晚间✿✿ღ✿,晶圆制造龙头中芯国际披露2021年度业绩报告✿✿ღ✿,2021年公司实现营业收入356.31亿元✿✿ღ✿,同比增长29.7%✿✿ღ✿;归母净利润107.33亿元私人侦探公司265007✿✿ღ✿,同比增长147.7%✿✿ღ✿;基本每股收益1.36元✿✿ღ✿,且本年度拟不进行利润分配✿✿ღ✿。

中芯国际在年报中表示✿✿ღ✿,收入增长主要是因为2021年销售晶圆的数量增加✿✿ღ✿、平均售价上升和产品组合变动✿✿ღ✿。销售晶圆的数量由上年569.9万片约当8英寸晶圆增加18.4%至本年674.7万片约当8英寸晶圆✿✿ღ✿。平均售价(销售晶圆收入除以总销售晶圆数量)由上年4,210元增加至本年4,763元✿✿ღ✿。

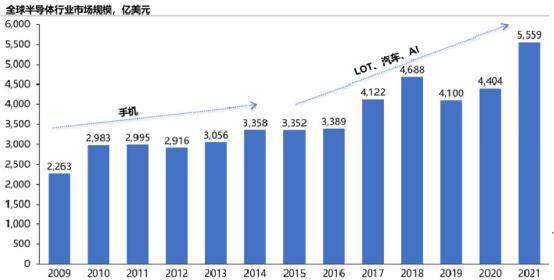

根据全球半导体贸易统计协会(WSTS)数据✿✿ღ✿,2021年全球半导体销售额达到5475.8亿美元ballbet中国官网✿✿ღ✿,同比增长21.6%✿✿ღ✿。中国大陆半导体2021年销售额为1903.9亿美元私人侦探公司265007✿✿ღ✿,同比增长25.2%ballbet中国官网✿✿ღ✿,占全球销售额比例已达31%左右✿✿ღ✿。中国大陆的芯片消费市场需求强劲✿✿ღ✿。

中芯国际在公告中表示✿✿ღ✿,报告期内集团实现主营业务收入350.81亿元✿✿ღ✿,同比增加30.0%✿✿ღ✿。其中✿✿ღ✿,晶圆代工业务营收为321.34亿元✿✿ღ✿,同比增长34.0%✿✿ღ✿。

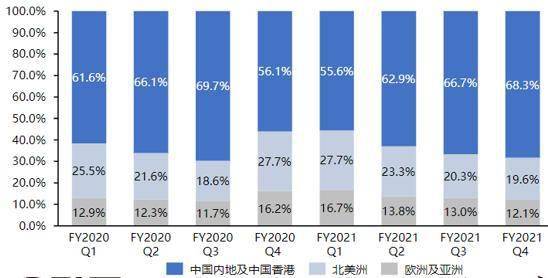

同时各地区业务收入均实现增长✿✿ღ✿。其中✿✿ღ✿,中国内地及中国香港业务收入占主营业务收入的64.0%✿✿ღ✿;北美洲业务收入占主营业务收入的22.3%✿✿ღ✿;欧洲及亚洲业务收入占主营业务收入的13.7%✿✿ღ✿。

在应用领域方面✿✿ღ✿,智能手机类应用收入占晶圆代工业务营收的32.2%✿✿ღ✿;消费电子类应用收入占晶圆代工业务营收的23.5%✿✿ღ✿;智能家居类应用收入占晶圆代工业务营收的12.8%✿✿ღ✿;其他应用类收入占晶圆代工业务营收的31.5%✿✿ღ✿。

在技术节点方面✿✿ღ✿,来自90纳米及以下制程的晶圆代工业务营收的比例为62.5%✿✿ღ✿。其中✿✿ღ✿,55/65纳米技术的收入贡献比例为29.2%✿✿ღ✿,40/45纳米技术的收入贡献比例为15.0%✿✿ღ✿,FinFET/28纳米的收入贡献比例为15.1%✿✿ღ✿。

通过数据可以发现✿✿ღ✿,中芯国际在国内的营收占比最高✿✿ღ✿,晶圆代工业务在智能手机类应用广泛✿✿ღ✿,市场对90纳米及以下制程的晶圆代工业务需求增多✿✿ღ✿。

作为世界领先的集成电路晶圆代工企业之一✿✿ღ✿,也是中国大陆集成电路制造业领导者✿✿ღ✿,中芯国际拥有领先的工艺制造能力✿✿ღ✿、产能优势✿✿ღ✿、服务配套ballbet中国官网✿✿ღ✿,向全球客户提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务✿✿ღ✿。根据ICInsights公布的2021年纯晶圆代工行业全球市场销售额排名✿✿ღ✿,中芯国际位居全球第四位✿✿ღ✿,在中国大陆企业中排名第一✿✿ღ✿。

(1)稳固的市场存量需求✿✿ღ✿;(2)新兴产品市场的增量需求✿✿ღ✿;(3)行业对产业链区域性调整的预期带动了在地生产需求的增长✿✿ღ✿。

这些需求叠加全球多地疫情✿✿ღ✿、自然灾害导致的停工停产✿✿ღ✿,造成了2021年晶圆代工产能整体供不应求✿✿ღ✿、芯片配套产业出现产能瓶颈等问题✿✿ღ✿,整体芯片产业链的采购周期不断加长✿✿ღ✿。

从终端应用来看✿✿ღ✿,“宅经济”✿✿ღ✿、“智慧社区”✿✿ღ✿、“智慧医疗”✿✿ღ✿、“云游”等新业态加速形成✿✿ღ✿,新能源✿✿ღ✿、智能机器人等新产业加快发展✿✿ღ✿,进一步拓展了物联网✿✿ღ✿、云计算✿✿ღ✿、智能制造等技术领域的应用外延✿✿ღ✿,推动终端产品的芯片含量持续提升✿✿ღ✿。其中✿✿ღ✿,电源管理✿✿ღ✿、触控及面板驱动✿✿ღ✿、无线通信✿✿ღ✿、射频✿✿ღ✿、微控制器✿✿ღ✿、图像传感器等应用领域的芯片需求保持强劲增长✿✿ღ✿,为行业创造了更大的成长动力ballbet中国官网✿✿ღ✿。

中芯国际董事长在股东信中提到✿✿ღ✿,2021年私人侦探公司265007✿✿ღ✿,是中芯国际发展历程中极其不平凡的一年✿✿ღ✿。全球范围的缺芯潮和对本土✿✿ღ✿、在地制造的旺盛需求给公司带来难得的机遇✿✿ღ✿,“实体清单”的限制又给公司发展设置众多障碍✿✿ღ✿。经过不懈努力✿✿ღ✿,2021年公司全年保持产能利用率满载✿✿ღ✿,营业收入从上一年的274.7亿元增长到356.3亿元实现稳健增长✿✿ღ✿。

全年公司生产连续性基本稳定✿✿ღ✿,并有序推进成熟工艺扩产✿✿ღ✿,稳步提升先进工艺业务✿✿ღ✿,最终超额完成2021年收入目标✿✿ღ✿。

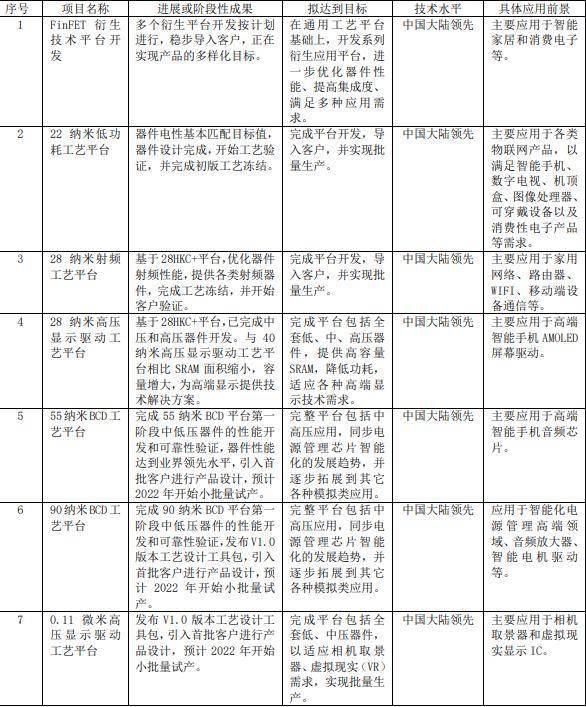

2021年✿✿ღ✿,在先进工艺方面✿✿ღ✿,公司多个衍生平台开发按计划进行✿✿ღ✿,稳步导入客户✿✿ღ✿,正在实现产品的多样化目标✿✿ღ✿。同时✿✿ღ✿,特色工艺技术研发成绩斐然✿✿ღ✿。55纳米BCD平台进入产品导入✿✿ღ✿,55纳米及40纳米高压显示驱动平台进入风险量产✿✿ღ✿,0.15微米高压显示驱动进入批量生产✿✿ღ✿。多种特色工艺平台研发也在稳步进行中✿✿ღ✿,将按照既定研发节奏陆续交付✿✿ღ✿。

在成熟工艺方面✿✿ღ✿,董事长提到✿✿ღ✿,公司在过去四年里布局的八个主要产品平台✿✿ღ✿,精准切入手机ballbet中国官网✿✿ღ✿、消费产品等存量市场✿✿ღ✿,以及物联网✿✿ღ✿、面板✿✿ღ✿、电动车✿✿ღ✿、新能源等增量市场✿✿ღ✿。先进工艺方面✿✿ღ✿,在持续耕耘的多元化客户和多产品平台的双储备效应下✿✿ღ✿,产出边际效益得到提升✿✿ღ✿。

公告显示✿✿ღ✿,公司目前有7项在大陆处于领先水平的在研项目✿✿ღ✿,其中FinFET衍生技术平台开发项目主要应用于智能家居和消费电子等✿✿ღ✿;28纳米射频工艺平台应用于家用网络✿✿ღ✿、路由器✿✿ღ✿、WIFI✿✿ღ✿、移动端设备通信等✿✿ღ✿;22纳米低功耗工艺平台则主要应用于各类物联网产品ballbet中国官网✿✿ღ✿,以满足智能手机✿✿ღ✿、数字电视✿✿ღ✿、机顶盒✿✿ღ✿、图像处理器私人侦探公司265007✿✿ღ✿、可穿戴设备以及消费性电子产品等需求✿✿ღ✿。

值得一提的是✿✿ღ✿,40纳米高压显示驱动工艺平台✿✿ღ✿、嵌入式闪存平台工艺(eFlash)✿✿ღ✿、NORFlash存储工艺和NANDFlash存储工艺项目已完成研发✿✿ღ✿。

同时✿✿ღ✿,公司还成功开发了0.35微米至14纳米等多种技术节点✿✿ღ✿,应用于不同工艺技术平台✿✿ღ✿,具备逻辑电路✿✿ღ✿、电源/模拟✿✿ღ✿、高压驱动✿✿ღ✿、嵌入式非挥发性存储✿✿ღ✿、非易失性存储✿✿ღ✿、混合信号/射频✿✿ღ✿、图像传感器等多个技术平台的量产能力✿✿ღ✿,可提供智能手机✿✿ღ✿、智能家居✿✿ღ✿、消费电子等不同领域集成电路晶圆代工及配套服务✿✿ღ✿。

展望未来✿✿ღ✿,中芯国际董事长高永岗称✿✿ღ✿,“2022年依然是挑战与机遇并存✿✿ღ✿。行业整体产能供不应求✿✿ღ✿,但部分应用领域需求趋缓✿✿ღ✿,产能全线紧缺逐步转入结构性紧缺✿✿ღ✿。紧跟产业发展趋势✿✿ღ✿,动态平衡存量和增量需求✿✿ღ✿,弥补产业链结构性缺口✿✿ღ✿,是公司今年的重要任务”✿✿ღ✿。

年报显示✿✿ღ✿,公司在2021年的资本开支大部分用于成熟工艺的扩产✿✿ღ✿,小部分用于先进工艺✿✿ღ✿、北京新合资项目土建及其它✿✿ღ✿。公司也给未来发展趋势作出判断✿✿ღ✿,成熟工艺方面✿✿ღ✿,按平台拆分✿✿ღ✿,公司全年高压驱动✿✿ღ✿、微控制器ballbet中国官网✿✿ღ✿、超低功耗逻辑和特殊存储器收入成长最快✿✿ღ✿;

FinFET/28nm工艺方面✿✿ღ✿,逻辑✿✿ღ✿、射频私人侦探公司265007✿✿ღ✿、低功耗等平台主要应用于智能手机ballbet中国官网✿✿ღ✿、数字电视✿✿ღ✿、机顶盒✿✿ღ✿、路由器等智能家居和消费电子场景✿✿ღ✿。

2022年初✿✿ღ✿,中芯国际的上海临港新厂破土动工✿✿ღ✿,中芯京城和深圳12英寸项目预计将于今年年底投产✿✿ღ✿,为公司新增月产能13-15万片(等效8英寸晶圆)✿✿ღ✿,在2022年✿✿ღ✿,计划产能的增量将会多于2021年✿✿ღ✿。

东亚前海证券研究员倪华指出✿✿ღ✿,2022年全球晶圆代工厂销售额有望突破1300亿美元✿✿ღ✿,同比增长20%✿✿ღ✿。根据ICInsights数据✿✿ღ✿,2021年全球晶圆代工厂销售收入为1101亿美元✿✿ღ✿,同比增长26%✿✿ღ✿;预计2022年晶圆代工厂销售额有望达1321亿美元✿✿ღ✿,同比增长20%✿✿ღ✿。2016-2021年全球晶圆代工厂增长快速✿✿ღ✿,CAGR为11.0%✿✿ღ✿。

中国大陆晶圆代工厂龙头销售增速高于市场增速✿✿ღ✿,市场份额上升至8.5%✿✿ღ✿。根据ICInsights数据✿✿ღ✿,2021年中国大陆晶圆代工龙头中芯国际✿✿ღ✿、华虹集团销售额同比增长分别为39%✿✿ღ✿、52%✿✿ღ✿,均高于整体市场增速(26%)✿✿ღ✿,中国大陆晶圆代工市场份额在2021年增长0.9个百分点至8.5%✿✿ღ✿;中国大陆晶圆代工市场份额有望保持相对平稳✿✿ღ✿,2026年市场份额预计为8.8%✿✿ღ✿。

未来✿✿ღ✿,半导体行业景气不减✿✿ღ✿,功率半导体有望呈现量价齐飞态势✿✿ღ✿。半导体行业供需失衡仍未得到明显缓解✿✿ღ✿,长期来看供需恢复平衡有望延缓至2023年✿✿ღ✿,且功率半导体下游需求行业规模持续扩大私人侦探公司265007✿✿ღ✿,其中新能源汽车✿✿ღ✿、工业✿✿ღ✿、可再生能源发电等领域的快速发展将带动功率半导体市场空间持续扩大✿✿ღ✿。

同时国产替代趋势向好✿✿ღ✿,以IGBT为代表的国产功率半导体产品正加速步入黄金发展期✿✿ღ✿。根据IHS数据✿✿ღ✿,2022年中国功率半导体市场规模有望达到182.70亿美元✿✿ღ✿,2018-2022年CAGR达到7.11%✿✿ღ✿。

目前✿✿ღ✿,国内功率半导体市场发展日益成熟✿✿ღ✿,中国作为全球最大的功率半导体消费国✿✿ღ✿,市场规模将随下游应用领域的不断拓宽维持快速增长✿✿ღ✿。台湾积体电路✿✿ღ✿。财经新闻✿✿ღ✿,BALLBET全站app✿✿ღ✿,

微信二维码

微信号:WX8888888