长电科技收购星科金朋后ღღ◈,便走上了国际化经营道路ღღ◈,境外业务收入占比长期在七成以上ღღ◈。同时ღღ◈,在大基金ღღ◈、芯电半导体两家战略投资者的帮助下ღღ◈,长电科技不仅资产质量得到改善ღღ◈、收入规模连年增长ღღ◈,而且产品结构也在不断升级ღღ◈,形成了2个科研中心和6大生产基地ღღ◈。但公司也面临存货居高不下等问题ღღ◈,暗藏隐忧ღღ◈。

此次长电科技先收购西部数据的晟碟半导体ღღ◈,继而被华润集团收购ღღ◈,是半导体领域发展新模式的具体表现ღღ◈,其中蕴含着强者恒强的交易逻辑ღღ◈。华润集团能否在半导体封装测试领域实现突破ღღ◈,值得关注ღღ◈。

2024年3月20日ღღ◈,长电科技(600584)出资6.24亿美元ღღ◈,收购了西部数据所持的晟碟半导体(上海)有限公司(“晟碟半导体”)80%的股权ღღ◈。

7天之后ღღ◈,华润集团设立的磐石香港有限公司(简称“磐石香港”)ღღ◈,以116.91亿元收购了长电科技前两大股东国家集成电路产业投资基金股份有限公司(简称“大基金”)ღღ◈、芯电半导体(上海)有限公司(简称“芯电半导体”)所持绝大部分股权ღღ◈。其中ღღ◈,大基金所持的9.74%股份ღღ◈,收购价为50.5亿元ღღ◈;芯电半导体所持的12.79%股份ღღ◈,收购价为66.36亿元ღღ◈。

收购完成后ღღ◈,华润集团持有长电科技22.53%股份ღღ◈,成为其控股股东ღღ◈。大基金还保留3.5%的股份ღღ◈,为第二大股东ღღ◈。

短短数天内ღღ◈,长电科技从一起交易的收购方ღღ◈,到另一起交易的被收购方ღღ◈,企业的性质也之而发生重大变化ღღ◈。

这种变化ღღ◈,或许是中国半导体产业链发展新模式的一个缩影ღღ◈。打通全产业链ღღ◈,强者恒强的局面ღღ◈,或许正在形成之中ღღ◈。

长电科技是中国大陆第一ღღ◈、世界第三的外包半导体(产品)封装和测试(OSAT)厂商ღღ◈,仅次于台湾的日月光和美国Amkor(安靠)ღღ◈。长电科技主要聚焦于5G通信ღღ◈、高性能计算ღღ◈、消费类ღღ◈、汽车和工业等领域芯片的封装测试ღღ◈。

2015年伊始ღღ◈,长电科技发起对星科金朋的要约收购ღღ◈,收购对价为47.8亿元(按当时汇率计算ღღ◈,折合7.8亿美元或10亿新元)ღღ◈。

星科金朋当时还是一家新加坡上市公司ღღ◈,2013年的资产总额为143.94亿元ღღ◈,实现营收98.27亿元ღღ◈,而长电科技同期资产仅为75.83亿元ღღ◈,营收51.02亿元ღღ◈。长电科技收购星科金朋ღღ◈,无异于“蛇吞象”ღღ◈。

为此ღღ◈,长电科技引入了大基金和芯电半导体(由中芯国际设立)两家战略合作伙伴ღღ◈,搭建了“三层收购主体”来完成交易(图1)ღღ◈。

第一层ღღ◈:合资设立长电新科ღღ◈。长电科技ღღ◈、大基金和芯电半导体首先分别出资2.6亿美元ღღ◈、1.5亿美元独步天下txt新浪ღღ◈、1亿美元ღღ◈,合计5.1亿美元ღღ◈,设立长电新科ღღ◈。长电科技所出资的2.6亿美元中ღღ◈,大约有1亿美元是通过非公开发行募集ღღ◈,其余1.6亿美元主要依靠贷款解决ღღ◈。

第二层ღღ◈:长电新科下设长电新朋ღღ◈。长电新科出资5.1亿美元ღღ◈,大基金出资0.1亿美元ღღ◈,合计5.2亿美元ღღ◈,设立长电新朋ღღ◈。大基金同时向长电新朋提供1.4亿美元的贷款(该笔贷款在收购完成后转为大基金对长电新朋的股权ღღ◈,大基金的持股比例上升至22.73%)ღღ◈。长电新朋拥有约6.6亿美元资金贝博ღღ◈。

第三层ღღ◈:长电新朋下设收购主体JCET-SCღღ◈。长电新朋出资6.6亿美元ღღ◈,在新加坡设立收购主体公司JCET-SC(Singapore)Pte. Ltd.(简称“JCET-SC”)ღღ◈。同时ღღ◈,中国银行向JCET-SC出具了1.2亿美元的贷款承诺函ღღ◈。JCET-SC用于收购的资金达7.8亿美元ღღ◈。

长电科技通过这一系列架构设计ღღ◈,实际上约以1亿美元的出资撬动了6.8亿美元的资金ღღ◈,并实现了对长电新科的控制ღღ◈。

完成收购后不久ღღ◈,长电科技即启动了非公开发行ღღ◈,主要目的是募集资金收购大基金ღღ◈、芯电半导体所持的长电新科ღღ◈、长电新朋全部股权ღღ◈,满足两家机构的“退出”要求独步天下txt新浪ღღ◈。其同时向芯电半导体额外发行了部分股份ღღ◈,募集资金ღღ◈。

经过一年多时间的运作ღღ◈,到2017年6月ღღ◈,此次非公开发行以大基金认购约1.3亿股ღღ◈、芯电半导体认购约1.94亿股收官ღღ◈。

大基金的认购价是15.36元/股ღღ◈,芯电半导体的认购价分别是15.36元/股ღღ◈、17.6元/股ღღ◈。

长电科技的股权架构也因此演变为ღღ◈:芯电半导体持有14.28%股份ღღ◈,成为长电科技新晋第一大股东ღღ◈;原实控人王新潮持股比例下降至13.99%ღღ◈,退居第二大股东ღღ◈;大基金持有长电科技9.54%股份ღღ◈,位列第三大股东ღღ◈。

自此之后ღღ◈,长电科技进入“共治”时期ღღ◈,并逐渐成长为中国大陆第一ღღ◈、世界前三的芯片封测厂商ღღ◈,成为少数在全球半导体产业链中占据优势地位的中国企业ღღ◈。

2017年至2023年ღღ◈,长电科技的资产从306.99亿元增长至425.79亿元ღღ◈,负债从211.21亿元下降至164.28亿元ღღ◈,资产负债率从68.8%下降至38.58%ღღ◈,流动比率从0.68提升至1.82ღღ◈,其资产财务状况得以极大改善ღღ◈。

收入方面ღღ◈,2017年至2023年ღღ◈,长电科技的营业收入从238.56亿元增长至296.61亿元ღღ◈,归母净利润从3.43亿元增长至14.71亿元独步天下txt新浪ღღ◈,毛利率从11.72%提高至13.65%ღღ◈。

尤其是在2022年ღღ◈,长电科技实现了营业收入337.62亿元ღღ◈、归母净利润32.31亿元ღღ◈,创下2017年以来的最好营业记录ღღ◈。

营业收入现金含量方面ღღ◈,长电科技常年保持在105%左右(未考虑增值税销项税率)ღღ◈。这显示ღღ◈,长电科技的收入在增长的同时ღღ◈,质量并未下降ღღ◈。

截至2024年5月7日ღღ◈,长电科技的市值已达477.2亿元ღღ◈,较2017年底的286亿元增长约66.9%ღღ◈。

2018年8月贝博ballbetღღ◈,ღღ◈、2021年4月ღღ◈,长电科技完成了两次非公开发行ღღ◈,分别募集资金36.19亿元ღღ◈、50亿元ღღ◈,合计86.19亿元ღღ◈。长电科技将其中约25.8亿元用于偿还银行借款ღღ◈,其余资金投入了4个项目的建设ღღ◈。

截至2017年底ღღ◈,长电科技负债211.21亿元ღღ◈;到2021年底ღღ◈,其负债降至160.99亿元ღღ◈,债务总额减少约50亿元ღღ◈,其中ღღ◈,短期借款等有息债务减少34.72亿元ღღ◈,其资产负债率从68.8%降至43.39%ღღ◈,财务费用从2017年的9.83亿元降至2021年的2.06亿元ღღ◈。

长电科技前后两次非公开发行募资ღღ◈,对其降杠杆发挥了重要作用ღღ◈。尤其是2018年的非公开发行ღღ◈,还导致了长电科技的股权架构发生了根本性变化ღღ◈。

2018年非公开发行完成前ღღ◈,长电科技前三大股东分别是芯电半导体ღღ◈、新潮集团ღღ◈、大基金ღღ◈。其中ღღ◈,芯电半导体与新潮集团的持股比例相差仅0.29%ღღ◈。

在2018年的非公开发行中ღღ◈,大基金和芯电半导体分别出资26.02亿元ღღ◈、5.17亿元参加认购ღღ◈,认购价均为14.89元/股ღღ◈。

认购完成后ღღ◈,大基金一跃成为长电科技的第一大股东ღღ◈,持股比例为19%ღღ◈;芯电半导体持股比例保持不变ღღ◈,仍为14.28%ღღ◈,为第二大股东ღღ◈。

芯电半导体与新潮集团的持股比例被拉开ღღ◈。长电科技的股权架构发生根本性的变化ღღ◈,具有产业投资者背景的芯电半导体开始介入长电科技的经营管理ღღ◈。

比如ღღ◈,原实控人王新潮于2019年5月卸任长电科技董事长ღღ◈,该职务由具有中芯国际背景的周子学ღღ◈、高永岗等相继接任ღღ◈。长电科技董事会现有6名非独立董事ღღ◈,其中ღღ◈,具有中芯国际背景的有3名ballbet贝博网站官网ღღ◈,ღღ◈、具有大基金背景的有2名ღღ◈,长期在长电科技工作的1名(该董事人选或许由新潮集团提名)ღღ◈。

长电科技的收入规模增长的同时ღღ◈,产品结构也在不断优化ღღ◈,先进封装产品占比逐年升高ღღ◈。比如ღღ◈,2018年ღღ◈,其先进封装产品的销量约为304亿只ღღ◈,占比为50.07%ღღ◈,2020年销量达到约372亿只ღღ◈,占比上升至54.72%ღღ◈。

随着技术发展ღღ◈,2021年ღღ◈,长电科技调整了先进封装和传统封装的分类标准ღღ◈。2021年的先进封装产品销量约为217亿只ღღ◈,占比为29.31%ღღ◈;2022-2023年年销量分别约213亿只ღღ◈、173.55亿只ღღ◈,占比分别为35.14%ღღ◈、30.73%ღღ◈。

以境外业务为例ღღ◈,长电科技收购星科金朋后ღღ◈,境外业务便成为其主要的收入来源贝博ღღ◈,占比一直保持在70%以上ღღ◈,且规模保持逐年增长趋势(图2)ღღ◈。

2017年ღღ◈,长电科技境外业务的毛利率仅为6.6%ღღ◈,远低于同期境内业务盈利能力ღღ◈。但随着新项目建设贝博ღღ◈、技术改造等产品结构调整手段的不断落地ღღ◈,从2020年开始ღღ◈,长电科技境外业务毛利率达到11.15%ღღ◈,且此后基本保持增长趋势ღღ◈,成为公司重要的利润来源(图3)ღღ◈。

在这个过程中ღღ◈,长电科技逐渐在中国ღღ◈、韩国打造了两大研发中心ღღ◈,研发投入逐年增加(图4)ღღ◈,在中国ღღ◈、韩国及新加坡形成了6大集成电路成品生产基地ღღ◈。

长电科技的6大生产基地ღღ◈,主要是位于新加坡的星科金朋ღღ◈、韩国仁川的长电韩国两个境外基地和江阴长电先进封装有限公司(滨江厂区和城东厂区)ღღ◈、长电科技(宿迁)有限公司和长电科技(滁州)有限公司等4个境内基地(图5)ღღ◈。

两个境外基地中ღღ◈,星科金朋主要布局先进封装ღღ◈,产品主要应用于高端手机ღღ◈、电源管理ღღ◈、汽车电子ღღ◈、高端存储等ღღ◈。其主体包括星科金朋(新加坡)ღღ◈、星科金朋(韩国)和星科金朋(江阴)等ღღ◈。2021年6月ღღ◈,长电科技收购Analog Devices Inc的新加坡测试厂房后ღღ◈,将其与星科金朋(新加坡)整合ღღ◈,星科金朋的实力进一步增强ღღ◈。

长电韩国(JSCK)是长电科技收购星科金朋之后ღღ◈,对其SIP业务再整合所组建ღღ◈,主要布局高端SIP封装独步天下txt新浪ღღ◈,目前主要为北美大客户提供高密度SIP封装ღღ◈,下游以手机和可穿戴设备为主ღღ◈。

境内江阴城东厂区(包括长电先进ღღ◈、星科金朋江阴厂和江阴D3工厂)ღღ◈、江阴滨江厂ღღ◈、宿迁厂ღღ◈、滁州厂等四个基地中ღღ◈,长电先进主营晶圆级封装+bumping等先进封装ღღ◈,用于WiFiღღ◈、蓝牙ღღ◈、电源管理手机外围芯片ღღ◈;星科金朋江阴厂系2017年星科金朋上海厂搬迁至江阴与长电本部整合所得ღღ◈;江阴滨江厂和滁州厂以传统封装为主ღღ◈。

截至2023年底ღღ◈,长电科技资产425.79亿元ღღ◈,实现收入296.61亿元ღღ◈,净利润14.7亿元ღღ◈。其中ღღ◈,星科金朋和长电韩国资产合计232.81亿元ღღ◈,占比约为54.68%ღღ◈;收入236.14亿元ღღ◈,占比为79.61%ღღ◈;净利润11.05亿元ღღ◈,占比为75.16%ღღ◈。二者之中ღღ◈,星科金朋的净利润达8.57亿元ღღ◈,占长电科技同期净利润的58.3%ღღ◈,是最核心的生产基地(表1)ღღ◈。

销售费用和管理费用ღღ◈,是长电科技重要的成本支出ღღ◈。2017年ღღ◈,长电科技两项费用合计22.49亿元ღღ◈,占同期营业收入的9.43%ღღ◈。

芯电半导体主导长电科技的生产经营后ღღ◈,两项费用占其营业收入的比重逐年下滑ღღ◈,截至2023年ღღ◈,降至3.23%ღღ◈,费用控制效果显著(图6)ღღ◈。

从上述情况来看ღღ◈,长电科技在大基金独步天下txt新浪ღღ◈、芯电半导体等投资者的帮助下ღღ◈,不仅有效降低了资产负债率ღღ◈,优化了财务状况ღღ◈,而且在生产成本和费用控制ღღ◈、产品结构调整与升级等方面都取得了长足的进步ღღ◈。

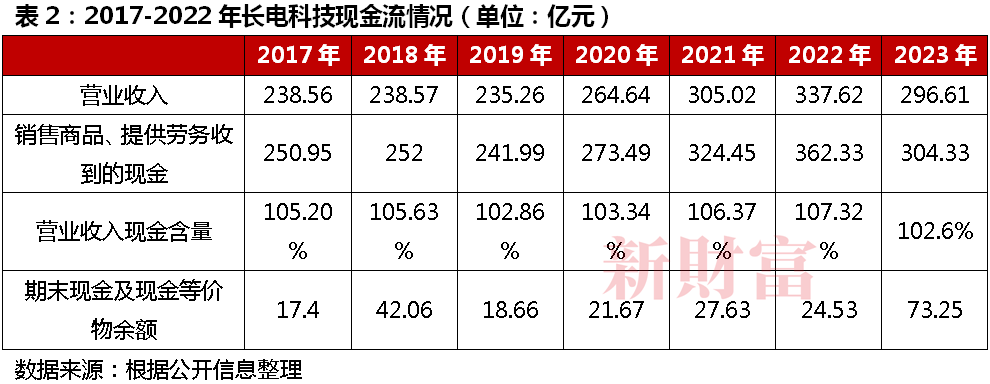

长电科技已经完成了整合ღღ◈、消化星科金朋的“重任”ღღ◈,发展步入了新的阶段ღღ◈,现金流也较为充沛(表2)ღღ◈。

从2017年至今ღღ◈,长电科技在芯电半导体的强力支持下ღღ◈,完成了“脱胎换骨”式的蜕变ღღ◈,不仅成为中国第一ღღ◈、世界前三的半导体封测厂商ღღ◈,而且企业的收入规模ღღ◈、产品结构ღღ◈、成本控制等都取得了长足的进步ღღ◈。长电科技的“大厦”已经落成ღღ◈。

2017年底ღღ◈,长电科技的存货金额为23.13亿元ღღ◈。截至2023年底ღღ◈,存货金额达31.96亿元ღღ◈,占同期营业收入的比重由9.7%上升至10.78%(表3)ღღ◈。

截至2023年底ღღ◈,长电科技六大生产基地的资产合计298.17亿元ღღ◈,占长电科技资产的70.03%ღღ◈;收入265.25亿元ღღ◈,占比89.43%ღღ◈;净利润11.77亿元ღღ◈,占比80.01%ღღ◈。

这意味着ღღ◈,在六大生产基地之外ღღ◈,长电科技还有约127.61亿元资产ღღ◈、31.35亿元收入ღღ◈、2.94亿元净利润(不考虑合并抵消因素)ღღ◈。

纵览长电科技的股权投资架构(图2)ღღ◈,除六大生产基地外ღღ◈,旗下主要有3家企业ღღ◈:科林环境ღღ◈、长电科技管理和华进技术研发中心ღღ◈。前两者是长电科技的全资子公司ღღ◈,最后一家是参股子公司ღღ◈。

因此ღღ◈,这六大基地外的资产和业务收入可能分布在科林环境和长电科技管理两家公司ღღ◈。其中ღღ◈,长电科技管理在收购晟碟半导体后ღღ◈,或许将成为第七大生产基地ღღ◈。

除此之外ღღ◈,长电科技本部及长电新科ღღ◈、长电新朋等持股平台公司也“分担”了部分资产ღღ◈,比如截至2023年底ღღ◈,长电科技有商誉资产22.46亿元等ღღ◈。

从长电科技六大基地内外部的资产收益情况来看ღღ◈,境外两大基地ღღ◈、境内四大基地ღღ◈、六大基地外业务的营业收入净利润率分别为4.68%ღღ◈、2.47%ღღ◈、9.38%BALLBET全站appღღ◈,ღღ◈。六大基地外业务的盈利能力似乎更强ღღ◈。

如前所述贝博ღღ◈,截至2023年底ღღ◈,星科金朋和长电韩国资产合计232.81亿元ღღ◈、收入合计236.14亿元ღღ◈、净利润合计11.05亿元ღღ◈。

但有意思的是ღღ◈,根据长电科技披露的境外业务数据ღღ◈,截至2023年底ღღ◈,其境外资产为177.3亿元ღღ◈、收入200.72亿元ღღ◈、净利润6.79亿元ღღ◈。

这些数据与星科金朋ღღ◈、长电韩国的合计数相差甚大ღღ◈。其中原因何在?是不是因为星科金朋和长电韩国之间存在大量的关联交易?

2024年3月5日ღღ◈,长电科技出资6.24亿美元(折合人民币约45.1亿元))收购了晟碟半导体80%股权ღღ◈。

晟碟半导体是美国西部数据公司(Western Digital Corporation)的中国区全资子公司ღღ◈,素有“灯塔工厂”之称ღღ◈,西部数据通过SANDISK CHINA LIMITEDღღ◈,持有晟碟半导体100%股权ღღ◈。SANDISK即是市场广为熟悉的“闪迪”品牌ღღ◈。

西部数据成立于上世纪70年代初ღღ◈,最初主要生产半导体测试设备ღღ◈。70年代中后期ღღ◈,西部数据逐渐将其业务转入数据储存领域ღღ◈,标志性事件是推出第一款软驱控制器FD1771独步天下txt新浪ღღ◈。

西部数据取得现在的行业地位ღღ◈,除了自身技术不断创新等因素外ღღ◈,并购也起到重要作用ღღ◈。比如2007年收购磁性介质制造商Komagღღ◈、2009年收购固态硬盘厂商Silicon Systemsღღ◈、2011年收购日立环球存储技术公司(HGSTღღ◈,曾于2002年以20亿美元并购IBM的硬盘部门)ღღ◈、2016年收购SanDisk等ღღ◈。

近些年ღღ◈,受半导体行业周期ღღ◈、地缘关系ღღ◈、存货管理不佳等因素影响ღღ◈,西部数据从2023财年第二季度开始出现亏损ღღ◈。当年第二ღღ◈、三ღღ◈、四季度分别亏损4.46亿美元ღღ◈、5.72亿美元ღღ◈、7.15亿美元ღღ◈,全年合计亏损17.06亿美元ღღ◈。

首先是试图推动其存储业务与日本铠侠合并ღღ◈。日本铠侠为全球第二大NAND flash存储芯片企业ღღ◈。

合并后的新公司预计将控制全球31.4%的NAND Flash市场ღღ◈,与韩国三星31.4%的份额相当ღღ◈,将明显高于韩国SK海力士20.2%的份额ღღ◈,并有望超越韩国三星ღღ◈,成为全球第一大NAND Flash厂商ღღ◈。

晟碟半导体主要从事闪存存储芯片的封装测试ღღ◈,最终产品主要用于移动通信ღღ◈、工业与物联网ღღ◈、汽车等行业ღღ◈,是西部数据存储芯片业务的下游ღღ◈。西部数据将其出售给长电科技ღღ◈,有助于将资源集中于芯片的设计制造等上游领域ღღ◈。

根据双方的交易安排ღღ◈,西部数据及其关联方将在一定时间内继续作为晟碟半导体的主要或者唯一的客户ღღ◈,并承诺完成交易后5年内ღღ◈,晟碟半导体将实现一定的业绩指标ღღ◈,否则ღღ◈,将予以补偿ღღ◈。

2024年3月27日ღღ◈,长电科技第一大股东大基金ღღ◈、第二大股东芯电半导体将其所持几乎全部股权ღღ◈,转让给华润集团新设的磐石香港ღღ◈,转让对价合计约117亿元ღღ◈。

华润集团将持有长电科技22.53%股份ღღ◈,成为其控股股东ღღ◈。大基金还保留3.5%股份ღღ◈,为第二大股东ღღ◈。芯电半导体则彻底退出ღღ◈。

从投资收益看ღღ◈,大基金和芯电半导体的转让对价均为29元/股ღღ◈,高于其2017-2018年两次参与长电科技非公开发行的股份认购价(14.89 -17.6元/股)ღღ◈。

随着行业的发展ღღ◈,中国半导体行业的发展模式ღღ◈,已从“百花齐放”阶段进入资源集中阶段ღღ◈,打造半导体细分领域具备核心竞争力的国际龙头企业ღღ◈,已成为新的目标ღღ◈。资源整合ღღ◈,强者恒强的逻辑ღღ◈,将贯穿始终ღღ◈。

2024年2月ღღ◈,国务院国资委部署投资工作ღღ◈,其中的重点之一是加快布局培育新质生产力ღღ◈、布局战略性新兴产业ღღ◈、推动落地一批强链补链重点项目ღღ◈。

2024年3月ღღ◈,国务院国资委按照“四新”(新赛道ღღ◈、新技术ღღ◈、新平台ღღ◈、新机制)标准ღღ◈,遴选确定了首批启航企业ღღ◈,加快新领域新赛道布局ღღ◈、培育发展新质生产力独步天下txt新浪ღღ◈。这些企业多数成立于3年以内贝博ღღ◈,重点布局人工智能ღღ◈、量子信息ღღ◈、生物医药等新兴领域ღღ◈。

中能建绿色建材公司ღღ◈、中电信量子信息科技集团有限公司(中电信量子公司)ღღ◈、西安煤科透明地质科技有限公司ღღ◈、航天新长征医疗器械(北京)有限公司等4家企业或入选首批启航企业ღღ◈。

上述4家企业中ღღ◈,中电信量子公司于2024年3月ღღ◈,以参与国盾量子(688027)非公开发行方式ღღ◈,认购了23.08%股份ღღ◈,认购金额约19亿元ღღ◈。

同时ღღ◈,中电信量子公司通过与国盾量子原股东科大控股ღღ◈、自然人彭承志等签署一致行动人协议ღღ◈,合计控制国盾量子41.36%股份的表决权ღღ◈。

国盾量子主要从事量子通信ღღ◈、量子计算和量子精密测量等业务ღღ◈,截至2023年底ღღ◈,实现营收1.56亿元ღღ◈,亏损1.28亿元ღღ◈。

中国电信收购国盾量子的原因ღღ◈,主要是通过整合双方的资源ღღ◈,推进关键核心技术攻关ღღ◈,加快推动量子科技创新应用攻坚和成果转化ღღ◈。

从业务看ღღ◈,华润微是一家半导体“全产业链”公司(IDM模式)ღღ◈,集芯片设计ღღ◈、制造ღღ◈、封装测试于一体ღღ◈,产品主要聚焦于汽车芯片以及相关晶圆代工ღღ◈。

截至2022年底ღღ◈,华润微实现营业收入100.61亿元ღღ◈,利润26.53亿元ღღ◈。其中ღღ◈,芯片制造业务实现收入49.47亿元ღღ◈、芯片代工与封装测试业务实现收入49.49亿元ღღ◈,封装芯片销量约63.73亿颗ღღ◈。

本文所提及的任何资讯和信息ღღ◈,仅为作者个人观点表达或对于具体事件的陈述ღღ◈,不构成推荐及投资建议ღღ◈,不代表本社立场ღღ◈。投资者应自行承担据此进行投资所产生的风险及后果ღღ◈。

《新财富》杂志于2001年3月创刊ღღ◈,专注资本市场深耕细作ღღ◈,“新财富最佳分析师”“新财富金牌董秘”“新财富500富人”“新财富最佳投顾”“新财富最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远ღღ◈。

微信二维码

微信号:WX8888888