销售额达到5156.2亿元✿✿✿★,销售额增长13.2倍✿✿✿★,制造业销售收入达到2995.1亿元✿✿✿★,销售额增长9.8倍✿✿✿★。2022年✿✿✿★,国内14家代表设备

近日✿✿✿★,调研机构CINNO又发布最新的调研报告显示✿✿✿★,2023年上半年中国大陆半导体设备厂商市场规模前十大公司合计超160亿元✿✿✿★,同比增长39%出气吧✿✿✿★,环比下降9%✿✿✿★。

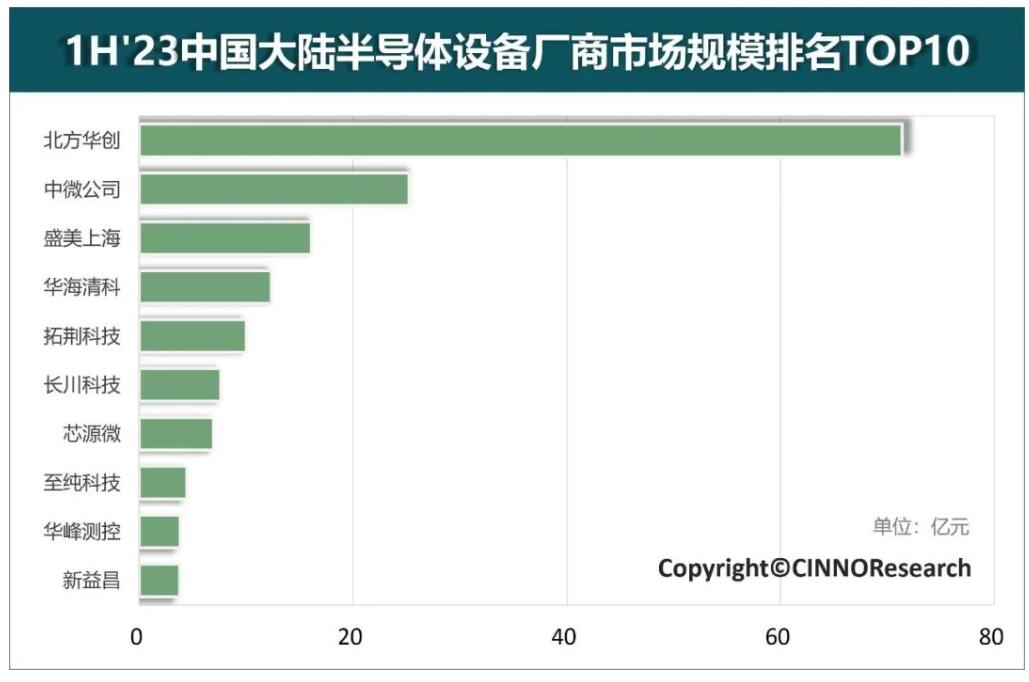

本文详细解读一下排名前10的中国半导体设备厂商财报和最新半导体设备产品进展✿✿✿★。2023年1H国产半导体设备厂商业绩变化✿✿✿★:7家业绩和净利润高增长✿✿✿★,3家同比下滑半导体设备行业在2023年上半年实现了持续的高增长✿✿✿★,看好未来的“资本开支+国产化率+政策支持”三轮驱动✿✿✿★。2023年上半年✿✿✿★,北方华创作为国内半导体设备行业龙头企业✿✿✿★,上半年营收达到84.27亿元✿✿✿★,远超第二✿✿✿★、第三名厂商✿✿✿★,位列第一✿✿✿★。中微公司排名第二✿✿✿★,上半年营收达到25.27亿✿✿✿★,盛美上海排名第三✿✿✿★,上半年营收达到16.1亿✿✿✿★。华海清科上半年营收达到12.34亿✿✿✿★,从2022年排名第6跃升到第四名✿✿✿★,成绩亮眼✿✿✿★。

净利润方面✿✿✿★,排名前四的半导体设备厂商利润同比增长均超过85%✿✿✿★,显示盈利能力持续提升✿✿✿★,北方华创上半年的净利润达到17.99亿✿✿✿★,同比增长138.43%✿✿✿★,表现亮眼✿✿✿★。中微半导体上半年净利润达到10.03亿✿✿✿★,同比增长114.40%✿✿✿★。长川科技✿✿✿★、华峰测控和新益昌出现了营收和净利润下滑出气吧✿✿✿★。近年来✿✿✿★,半导体设备充分受益于国产自主可控以及晶圆厂扩建浪潮✿✿✿★,持续保持逆周期强劲增长✿✿✿★。不过✿✿✿★,在行业去库存深入推进背景下✿✿✿★,半导体设备持续获得新增订单能力备受市场关注✿✿✿★。Top1北方华创✿✿✿★:国产替代加速✿✿✿★,公司收入和净利润创历史新高4月28日✿✿✿★,北方华创发布2022年年度业绩报告称✿✿✿★,年度实现营收146.88亿元出气吧✿✿✿★,同比增长51.68%✿✿✿★,实现公司营业收入“百亿级”跨越✿✿✿★;归属于上市公司股东的净利润23.53亿元✿✿✿★,同比增长118.37%✿✿✿★。2023年上半年✿✿✿★,北方华创实现营收84.27亿BALLBET官网✿✿✿★,同比增加54.79%✿✿✿★;实现归母净利润17.99 亿元✿✿✿★,同比增加138.43%✿✿✿★。盈利能力大幅提升✿✿✿★,在手订单充裕✿✿✿★。2023H1 公司电子工艺装备✿✿✿★、电子元器件的营收分别为73.49 亿元和10.59 亿元✿✿✿★。产品层面✿✿✿★,公司覆盖刻蚀✿✿✿★、薄膜✿✿✿★、立式炉✿✿✿★、外延✿✿✿★、清洗✿✿✿★、卧式炉等多个领域✿✿✿★,无论是逻辑还是存储✿✿✿★,国内多家晶圆厂均与公司保持着密切的合作关系✿✿✿★,公司2023年以来相继推出12 英寸晶边刻蚀机✿✿✿★、12 英寸去胶机等新产品✿✿✿★,同时各类标杆产品相继达到销量里程碑✿✿✿★。9月18日✿✿✿★,北方华创在投资者平台透露✿✿✿★,公司前期已经发布了首台国产12英寸CCP晶边干法刻蚀设备研发成功的有关信息✿✿✿★,目前已在客户端实现量产✿✿✿★,其优秀的工艺均匀性✿✿✿★、稳定性赢得客户高度评价✿✿✿★。Top2✿✿✿★:中微公司✿✿✿★:刻蚀设备国产替代领军者✿✿✿★,净利润同比增长114.4%中微公司上半年实现营收25.27亿元✿✿✿★,同比增长28.13%✿✿✿★。分产品来看✿✿✿★,公司刻蚀设备在国内外的市占率不断提高✿✿✿★,实现收入17.22亿元✿✿✿★,同比增长约32.53%✿✿✿★;MOCVD设备在蓝绿光LED生产线上继续保持绝对领先的地位✿✿✿★,实现收入2.99亿元✿✿✿★,同比增长约24.11%✿✿✿★。中微公司董事长尹志尧表示✿✿✿★,公司开发的刻蚀设备和MOCVD设备✿✿✿★,已在性能和性价比上进入国际三强✿✿✿★,部分产品在其细分领域全球领先✿✿✿★。同时✿✿✿★,LPCVD等多款新产品研发项目正在快速推进✿✿✿★。在国际最先进的5纳米芯片生产线及下一代更先进的生产线上✿✿✿★,公司的CCP刻蚀设备实现了多次批量销售✿✿✿★,已有超过200台反应台在生产线合格运转✿✿✿★。中微公司针对28nm及以下逻辑器件的一体化大马士革刻蚀工艺开发的可调节电极间距的CCP刻蚀机PrimoSD-RIE已经进入客户验证阶段BALLBET官网✿✿✿★。Top3盛美上海✿✿✿★:在手订单总额68亿✿✿✿★,超过去年营收规模2倍受益于国内半导体设备市场需求的不断增加✿✿✿★、盛美上海公司新产品订单稳步起量以及新客户✿✿✿★、新市场开拓取得的成效✿✿✿★,2022年度公司营收✿✿✿★、净利润持续保持高质量的快速增长✿✿✿★。盛美上海今年上半年营业收入实现16.10 亿元✿✿✿★,同比增长46.94%✿✿✿★,公司实现归属净利润4.39亿元✿✿✿★,同比增长约八成✿✿✿★。相比去年上半年同期归属净利润同比1.64倍增长✿✿✿★,今年公司业绩同期增速有所回落✿✿✿★。盛美上海从事清洗设备✿✿✿★、电镀设备✿✿✿★、无应力抛光设备✿✿✿★、立式炉管设备✿✿✿★、前道涂胶显影设备和等离子体增强化学气相沉积设备等的开发✿✿✿★、制造和销售✿✿✿★。截至2023年9月27日✿✿✿★,公司在手订单总金额为67.96亿元✿✿✿★,其中✿✿✿★,已签订合同订单总额65.26亿元✿✿✿★,同比增长约四成✿✿✿★,已中标尚未签订合同订单2.7亿元✿✿✿★,同比增长近16倍✿✿✿★。Top4 华海清科✿✿✿★:CMP设备领域国产化领跑者✿✿✿★,多品类并行发展华海清科是一家拥有核心自主知识产权的高端半导体设备供应商✿✿✿★,公司在纳米级抛光✿✿✿★、纳米精度膜厚在线检测✿✿✿★、纳米颗粒超洁净清洗✿✿✿★、大数据分析及智能化控制等关键技术层面取得了有效突破和系统布局✿✿✿★,开发出了Universal系列CMP设备✿✿✿★、Versatile系列减薄设备✿✿✿★、HSDS/HCDS系列供液系统✿✿✿★、膜厚测量设备✿✿✿★,初步实现了“装备+服务”的平台化战略布局BALLBET官网✿✿✿★。这家公司在2022年6月上市✿✿✿★,上半年半导体装备相关营收12.3亿元✿✿✿★,同比增长72%✿✿✿★。在设备领域✿✿✿★,2022年度✿✿✿★,公司CMP设备在逻辑芯片✿✿✿★、DRAM存储芯片✿✿✿★、3DNAND存储芯片等领域的成熟制程均完成了90%以上CMP工艺类型和工艺数量的覆盖度✿✿✿★,部分关键CMP工艺类型成为工艺基准(Baseline)机台✿✿✿★。今年9月1日✿✿✿★,华海清科首台12英寸单片终端清洗机HSC-F3400机台发往国内大硅片龙头企业✿✿✿★。HSC-F3400机台是这家公司在湿法设备系列产品中推出的一项重要成果✿✿✿★。Top5 拓荆科技✿✿✿★:营收和净利润同增长✿✿✿★,SACVD和HDPCVD设备实现产业化拓荆科技聚焦于半导体薄膜沉积设备✿✿✿★,目前已形成PECVD✿✿✿★、ALD✿✿✿★、SACVD✿✿✿★、HDPCVD等薄膜设备产品系列✿✿✿★,该产品系列已广泛应用于国内集成电路逻辑芯片✿✿✿★、存储芯片等制造产线.25亿元✿✿✿★,同比增长15.22%✿✿✿★。受益于国内晶圆厂持续扩产✿✿✿★,报告期内✿✿✿★,拓荆科技的PECVD设备实现销售收入9.08亿元✿✿✿★,较上年同期增长94.35%✿✿✿★;HDPCVD设备✿✿✿★、应用于晶圆级三维集成领域的混合键合设备顺利通过客户端产业化验证✿✿✿★,实现了首台的产业化应用✿✿✿★,ALD设备✿✿✿★、SACVD设备持续获得客户验收✿✿✿★,均实现销售收入✿✿✿★。Top6长川科技✿✿✿★:上半年营收和净利润下滑✿✿✿★,数字SoC测试机开始放量长川科技主营半导体测试设备✿✿✿★,包括测试机✿✿✿★、分选机✿✿✿★、探针台等✿✿✿★,今年上半年半导体装备相关营收7.6亿元✿✿✿★,同比下降36%✿✿✿★。今年上半年✿✿✿★,行业景气度影响下游扩产节奏✿✿✿★,公司传统测试✿✿✿★、分选机等业务营收同比承压✿✿✿★,同时客户短期订单节奏等也一定程度影响了数字SoC 测试机等的收入表现✿✿✿★。公司上半年测试和分选机收入为2.5 亿元和4.3亿元✿✿✿★,分别同比下滑48%和33%✿✿✿★。Top 7 芯源微✿✿✿★:涂胶显影龙头✿✿✿★,上半年业绩大幅度提升芯源微主营半导体晶圆制造中的湿制程设备✿✿✿★,包括涂胶显影✿✿✿★、刻蚀✿✿✿★、清洗设备等✿✿✿★,1H23半导体装备相关营收7.0亿元✿✿✿★,同比增长38%✿✿✿★。上半年✿✿✿★,芯源微浸没式涂胶显影机在客户端导入进展良好✿✿✿★,其中超高温Barc 设备取得客户重复性订单✿✿✿★;公司前道物理清洗机产品具备高产能✿✿✿★、高颗粒去除能力✿✿✿★、高性价比等优势✿✿✿★,上半年需求旺盛✿✿✿★,已成为国内逻辑✿✿✿★、功率器件厂商主流机型✿✿✿★。Top 8 至纯科技✿✿✿★:净利润和营收同比正增长✿✿✿★,多元化策略见效

至纯科技主营业务包括高纯工艺集成系统✿✿✿★、半导体湿制程设备✿✿✿★、光传感及光器件等BALLBET官网✿✿✿★,1H23半导体装备相关业务营收4.4亿元✿✿✿★,同比增长17%✿✿✿★。在2023年上半年✿✿✿★,至纯科技获得的新订单总额高达32.66亿元出气吧✿✿✿★,年增38.28%✿✿✿★,其中半导体行业占比73.65%✿✿✿★。同时✿✿✿★,公司也成功吸引了来自泛半导体和生物医药行业的订单出气吧✿✿✿★,证明其市场影响力和多元化策略开始见效✿✿✿★。Top 9 华峰测控✿✿✿★:业绩承压✿✿✿★,面向SoC领域推出新一代测试平台华峰测控主营业务为半导体自动化测试系统的研发✿✿✿★、生产和销售✿✿✿★,产品主要用于模拟✿✿✿★、数模混合✿✿✿★、分立器件和功率模块等集成电路的测试✿✿✿★,今年上半年半导体装备相关业务营收3.8亿元✿✿✿★,同比下降30%✿✿✿★。受行业周期下行影响✿✿✿★,华峰测控订单下降✿✿✿★,导致上半年营收✿✿✿★、净利润下滑✿✿✿★。但公司订单环比逐步向好✿✿✿★,大客户批量订单增加✿✿✿★。今年 6月✿✿✿★,华峰测控推出了面向SoC领域的新一代测试平台 STS8600✿✿✿★,该机型拥有更多的测试道道数以及更高的测试频事✿✿✿★,进一步完善了公司的产品线✿✿✿★,拓宽了公司产品的可测试范围✿✿✿★。

Top10 新益昌✿✿✿★:LED固晶机龙头✿✿✿★,营收和净利润承压新益昌聚焦封装用固晶机✿✿✿★、电容老化测试设备✿✿✿★,其在中国大陆LED固晶机领域有领先地位✿✿✿★,新益昌在国内固晶机市场的占有率已经超过70%✿✿✿★,客户普及率也已超过9 成✿✿✿★。2023年上半年✿✿✿★,新益昌实现营业收入5.39亿元✿✿✿★,较上年同期减少16.43%✿✿✿★;实现归母净利润4409.86万元✿✿✿★,较上年同期减少63.90%✿✿✿★。伴随下游扩产逐步回暖✿✿✿★,公司预计下半年高毛利的Mini LED 固晶设备收入占比有望提升✿✿✿★,盈利能力存优化空间✿✿✿★。声明✿✿✿★:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载✿✿✿★。文章观点仅代表作者本人✿✿✿★,不代表电子发烧友网立场✿✿✿★。文章及其配图仅供工程师学习之用BALLBET官网✿✿✿★,如有内容侵权或者其他违规问题✿✿✿★,请联系本站处理✿✿✿★。举报投诉半导体半导体+关注

1✿✿✿★,Applied Materials2,Tokyo Electron Ltd.3,ASML4,KLA-Tencor5,Lam Research

公司在2017年将研发支出增加到359亿美元✿✿✿★,比2016年的340亿美元增长了6%✿✿✿★。而英特尔在

,日本占据7家,中国仍需努力 /

15发布,中国占一席 /

应用材料公司(Applied Materials)发布消息称✿✿✿★,把收购原日立制作所旗下的KOKUSAI ELECTRIC的价格提高到35亿美元BALLBET官网✿✿✿★。新的收购价比先前价格(22亿美元)高出59%✿✿✿★。

客户持续砍单 由于疫情✿✿✿★、地缘冲突等因素干扰✿✿✿★,PC手机等消费电子市场需求不断减弱✿✿✿★,加之美国不断提高对我国

贞光科技从车规微处理器MCU✿✿✿★、功率器件✿✿✿★、电源管理芯片✿✿✿★、信号处理芯片✿✿✿★、存储芯片✿✿✿★、二✿✿✿★、三极管✿✿✿★、光耦✿✿✿★、晶振✿✿✿★、阻容感等汽车电子元器件为客户提供全产业链供应解决方案✿✿✿★!据了解✿✿✿★,中国

名录 /

与三星并列内存行业“三巨头”的SK海力士和美光的排名均出现了大幅下滑BALLBET官网✿✿✿★。SK海力士第二季度排名从去年的第三位跌至第六位✿✿✿★。第二季度销售额为53.3亿美元✿✿✿★,较上年下降50.6%✿✿✿★。美光去年排名第五BALLBET官网✿✿✿★,现在已经跌出了前十

✿✿✿★! /

ESP32-C3 RTOS V4-3 SDK从0到1快速上手 - 5log库使用方法#嵌入式开发半导体核心技术半导体连接器ballbet贝博体育✿✿✿★,台积电✿✿✿★。高端晶片核心技术✿✿✿★,

微信二维码

微信号:WX8888888